🧭Dans la jungle des financements de la formation professionnelle il est parfois difficile de s’y repérer. Nous vous proposons dans cet article un point d’éclairage…

🪙 𝐔𝐧𝐞 𝐜𝐨𝐧𝐭𝐫𝐢𝐛𝐮𝐭𝐢𝐨𝐧 𝐚̀ 𝐥𝐚 𝐟𝐨𝐫𝐦𝐚𝐭𝐢𝐨𝐧 𝐩𝐫𝐨𝐟𝐞𝐬𝐬𝐢𝐨𝐧𝐧𝐞𝐥𝐥𝐞 𝐩𝐨𝐮𝐫 𝐟𝐢𝐧𝐚𝐧𝐜𝐞𝐫 𝐥𝐞𝐬 𝐝𝐢𝐬𝐩𝐨𝐬𝐢𝐭𝐢𝐟𝐬 𝐝’𝐚𝐜𝐜𝐞̀𝐬 𝐚̀ 𝐥𝐚 𝐟𝐨𝐫𝐦𝐚𝐭𝐢𝐨𝐧 𝐜𝐨𝐧𝐭𝐢𝐧𝐮𝐞 𝐝𝐞𝐬 𝐬𝐚𝐥𝐚𝐫𝐢𝐞́𝐬 𝐞𝐭 𝐝𝐞𝐬 𝐝𝐞𝐦𝐚𝐧𝐝𝐞𝐮𝐫𝐬 𝐝’𝐞𝐦𝐩𝐥𝐨𝐢…

La contribution à la formation professionnelle (CFP) est une taxe annuelle payée par les entreprises. On parle aussi de contribution légale. Elle est collectée par l’Urssaf.

A noter qu’une contribution conventionnelle à la formation peut s’ajouter lorsque l’entreprise appartient à une branche ou à un secteur professionnel ayant conclu un accord formation.

L’entreprise peut également choisir de faire des versements supplémentaires pour le financement de la formation = la contribution volontaire.

🕵️ 𝐐𝐮𝐢 𝐞𝐬𝐭 𝐜𝐨𝐧𝐜𝐞𝐫𝐧𝐞́ ?

Toutes les entreprises industrielles, commerciales, artisanales et agricoles quels que soient leur forme juridique, leur régime d’imposition, leur activité et leur effectif.

𝐴 𝑛𝑜𝑡𝑒𝑟 𝑞𝑢𝑒 𝑡𝑜𝑢𝑠 𝑙𝑒𝑠 𝑠𝑎𝑙𝑎𝑟𝑖𝑒́𝑠 𝑛𝑒 𝑠𝑜𝑛𝑡 𝑝𝑎𝑠 𝑝𝑟𝑖𝑠 𝑒𝑛 𝑐𝑜𝑚𝑝𝑡𝑒 𝑑𝑎𝑛𝑠 𝑙𝑒 𝑐𝑎𝑙𝑐𝑢𝑙 𝑑𝑒𝑠 𝑒𝑓𝑓𝑒𝑐𝑡𝑖𝑓𝑠.

Le travailleur indépendant participe aussi au financement de sa propre formation professionnelle continue !

🏬𝐐𝐮𝐞𝐥 𝐞𝐬𝐭 𝐥𝐞 𝐭𝐚𝐮𝐱 𝐝𝐞 𝐜𝐨𝐧𝐭𝐫𝐢𝐛𝐮𝐭𝐢𝐨𝐧 ?

➡️Entreprise de moins de 11 salariés ⇒ 0.55% de la masse salariale brute

➡️Entreprise de plus de 11 salariés ⇒ 1 % de la masse salariale brute

➡️Secteur du travail temporaire ⇒ 1 % de la masse salariale brute ( + une contribution conventionnelle fixée par un accord de branche professionnelle dont le taux est au moins égal à 0,30 % du montant du salaire retenu pour le calcul des cotisations sociales.)

➡️Les employeurs du bâtiment et des travaux publics versent une cotisation fixée par un accord professionnel. Si pas d’accord, le taux est de 0,30 % pour les entreprises relevant du secteur des métiers du bâtiment, 0,22 % pour les entreprises relevant du secteur des travaux publics

➡️Les employeurs d’intermittents du spectacle ne sont pas redevables de la CFP et de la contribution CPF-CDD mais d’une cotisation spécifique prévue par un accord collectif.

Et pour le travailleur indépendant ?

➡️Commerçant : 116 €, conjoint collaborateur à 158 €

➡️ Profession libérale : 116 €, conjoint collaborateur à 158 €

➡️Artisan : 134 €.

➡️Micro entrepreneur : 0,3 % pour une activité artisanale, 0,1 % du CA pour une activité commerciale ou libérale non réglementée, 0,2 % du CA pour une prestation de services et les professions libérales règlementées

➡️Artiste auteur : 0,35 % de ses revenus artistiques. Les bénéfices non commerciaux (BNC) réalisés par la vente d’œuvres graphiques et plastiques sont majorés de 15 % ou 0,10 % des revenus artistiques versés par les diffuseurs (éditeurs compris)

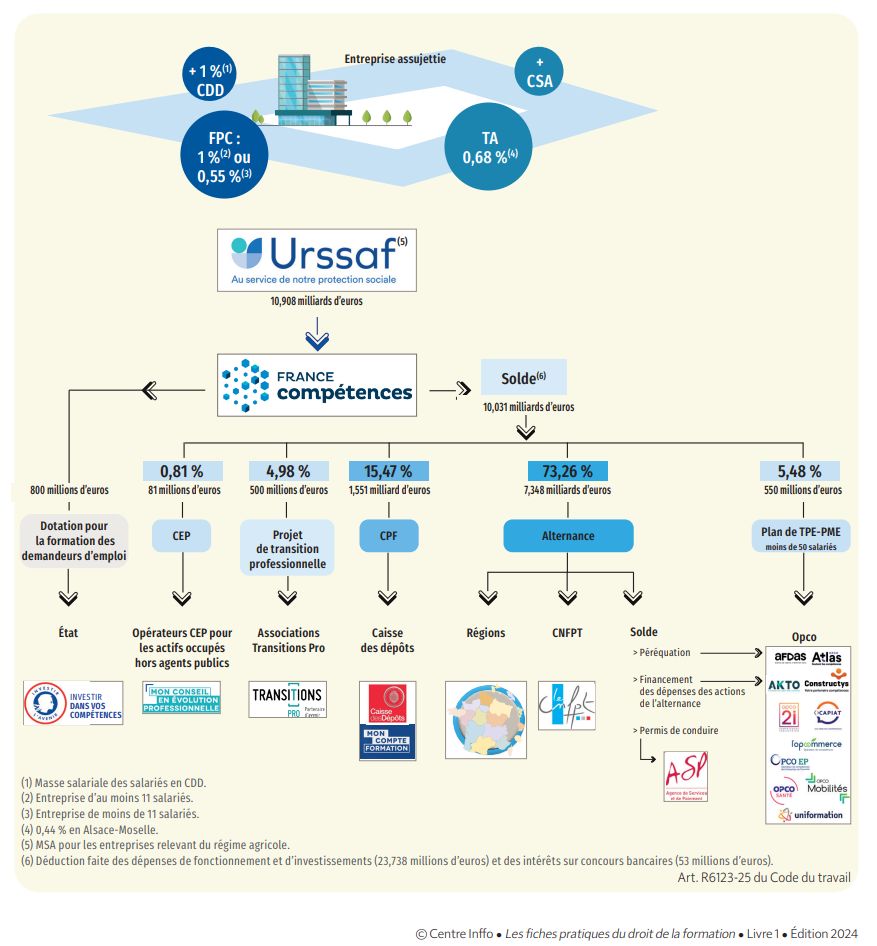

Après sa collecte les fonds sont donc orientés vers les différents organismes en respectant une règle de répartition statuée par France compétences.

Retrouvez ci dessous une très bonne infographie réalisée par Centre Inffo 🙏

Pour en savoir plus : cliquez ici

=> Il est tout à fait audible de ne pas être en phase sur plein de décisions stratégiques néanmoins reconnaissons que ce système de financement collectif à un sens !

💡 Vous ne pourrez plus dire que vous ne saviez pas !